1.1.6 Proxyntetica®: le differenti versioni della rappresentazione. |

|

|

|

Da un punto di vista di costruzione algoritmica, la metodologia Proxyntetica® può realizzare diverse rappresentazioni che, pur avendo le medesime proprietà generali, si differenziano per la finalità del loro utilizzo.

La differenza algoritmica tra le versioni è relativa alla differente modalità di incorporazione dell'informazione storica dei rolling all'interno della serie Proxyntetica®. Infatti l'algoritmo di costruzione consente di definire esattamente il numero dei rolling storici che devono essere compresi all'interno di determinati scenari statistici del diagramma ex ante.

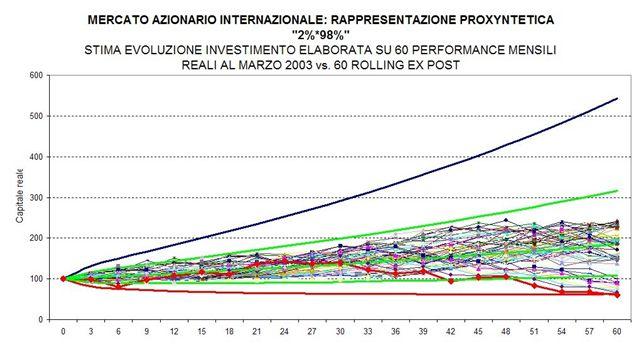

Ad esempio, è possibile richiedere che il 100% dei rolling (considerando anche gli "outlier" - ossia gli elementi estremi del rolling che possono essere interpretati come particolarmente anomali) sia contenuto all'interno degli scenari 2% e 98% (il campo di variazione totale dei risultati ex ante) oppure all'interno degli scenari 16% e 84% (la "banda di normalità).

Nel primo caso l'assunzione che viene effettuata è che l'andamento futuro possa essere contenuto all'interno di un quadro di variabilità simile a quello figurato dall'insieme dei rolling storici; in questa condizione gli andamenti ex post sono contenuti nel campo di variazione totale in ipotesi della costanza della dispersione degli andamenti, così come si può osservare nella figura 15.

Figura 15

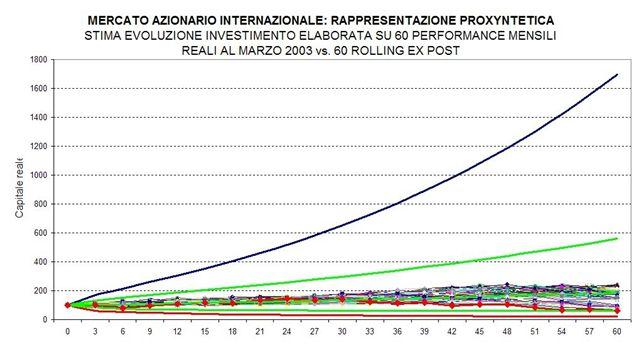

Nel secondo caso la rappresentazione Proxyntetica® descrive l'evoluzione del profilo di rischio-rendimento del mercato, o della composizione di mercati, sulla base dell'assunzione che l'andamento futuro possa essere interpretato all'interno di un quadro di variabilità che consideri la storia dei rolling come "normale" (dal momento che l'insieme dei rolling storici è contenuto all'interno della banda di normalità) mentre si intende stimare l'incidenza di eventi la cui informazione non è contenuta nel periodo storico esaminato. Ciò si sostanzia in una maggiore divaricazione delle curve di controllo estreme, così come si può osservare in figura 16.

Figura 16

La scelta dell'impiego di una o l'altra versione dipende dalla finalità che si pone l'utilizzatore, a seconda che richieda o meno una stima maggiormente prudenziale ed accurata dell'evoluzione del profilo di rischio-rendimento.

Come si può immaginare, la versione che contiene il 100% del rolling storico all'interno della banda di normalità (16%*84%) dei sistemi di controllo è maggiormente affidabile nella stima ex ante dell'investimento.

Ed è proprio questo il "limite" di Proxyntetica®, anche rispetto all'impiego delle serie storiche degli indici fondamentali: maggiore è il grado di affidabilità della stima, minore è la sensibilità nel registrare, e segnalare, durante le attività di monitoraggio successive modificazioni strutturali dei mercati.

Le proprietà di Proxyntetica®

In grande sintesi, la proprietà della rappresentazione Proxyntetica® può riassumersi nella riduzione dell'errore di stima ex ante di una struttura d'investimento, mostrando un grado maggiore di "difensività" nella interpretazione dei profili di rischio-rendimento, qualità apprezzabile in una prospettiva di controllo rigoroso del rischio.

Per saggiare sperimentalmente il grado di riduzione dell'errore di stima conseguibile abbiamo effettuato 55 back test, volendo confrontare la stima effettuata sugli indici fondamentali e sulle rappresentazioni Proxyntetica®, nelle versioni "2%*98%" e "16%*84%", con i rispettivi esiti successivi. I mercati utilizzati sono stati quello azionario (MSCI World), obbligazionario (JP Morgan Globale) e monetario (MTS BOT) ed il piano sperimentale è stato disegnato in maniera da controllare gli effetti delle variabili di disturbo, ossia il diverso numero di rilevamenti trimestrali e la diversa variabilità dei mercati.

Tra le diverse variabili utilizzate per la misura dell'errore di stima di processo, una delle più significative è risultata quella relativa alla percentuale di rilevazioni trimestrali fuori dalla banda di normalità. Infatti in una condizione normale le rilevazioni del valore dell'investimento all'interno della banda di normalità dovrebbero essere il 68% delle totali e dunque il 32% si dovrebbero posizionare fuori (errore di stima di processo).

Le analisi statistiche effettuate mediante regressione multipla hanno evidenziato che le rappresentazioni Proxyntetica® riducono significativamente l'errore di stima di processo. Ad esempio, nel caso dell'investimento azionario l'errore è stato del 41,94% nel caso dell'indice fondamentale mentre per le versioni "100%-98%" e "16%-84%" la percentuale si riduce rispettivamente al 29,56% e 16,10%.

Infine, per valutare il grado di "difensività" della stima abbiamo elaborato 18 benchmark con diverse caratteristiche (tempo, deviazione standard, vincoli di probabilità per la massimizzazione del montante, momenti diversi di elaborazione, dal 12/99 al 12/02) utilizzando gli indici fondamentali e le rappresentazioni Proxyntetica® dei mercati geografici e delle asset class di riferimento.

La finalità del disegno sperimentale era quella di confrontare i risultati finali per valutare il comportamento effettivo dei benchmark in un mercato "orso". Il comportamento dei benchmark Proxyntetica® è risultato significativamente migliore dei benchmark elaborati su indici fondamentali (risultati medi 84 vs. 67), laddove il test statistico utilizzato (test t, due campioni accoppiati per medie) ha evidenziato che la differenza è significativa a livello di probabilità pari al 3 per mille. Le analisi verranno estese anche in situazioni di mercato "toro" e ci si attende che in questo caso i risultati siano esattamente speculari, ossia che il capitale finale realizzato con i benchmark Proxyntetica® risulti significativamente inferiore. L'ipotesi di lavoro è che Proxyntetica® tenda a operare sul trend del mercato a medio-lungo termine, evitando di prendere in considerazione gli stati dell'investimento di eccessivo ribasso e rialzo rispetto al trend medesimo.

Tale proprietà è particolarmente indicata nella definizione di strutture d'investimento orientate alla realizzazione di obiettivi per i quali si richiede un particolare controllo del rischio.

La versione Proxyntetica® utilizzata da Progetica.

Da un punto di vista di costruzione algoritmica, la metodologia Proxyntetica® può realizzare diverse rappresentazioni che, pur avendo le medesime proprietà generali, si differenziano per la finalità del loro utilizzo. La differenza algoritmica tra le versioni è relativa alla diversa modalità di incorporazione dell'informazione storica dei rolling nonché alla scelta del periodo di analisi rappresentativo dei diversi scenari economico-finanziari.

Per quanto riguarda la modalità di incorporazione dell'informazione storica Progetica utilizza, per i modelli della linea Investment Profiler® e della linea LCWP, la versione "84%-99%".

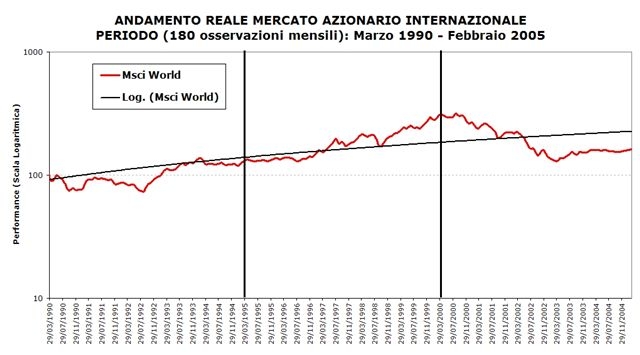

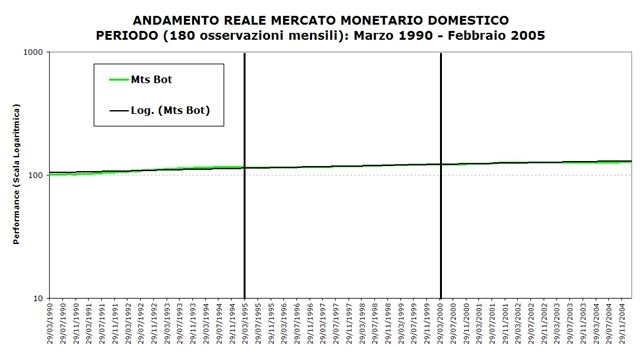

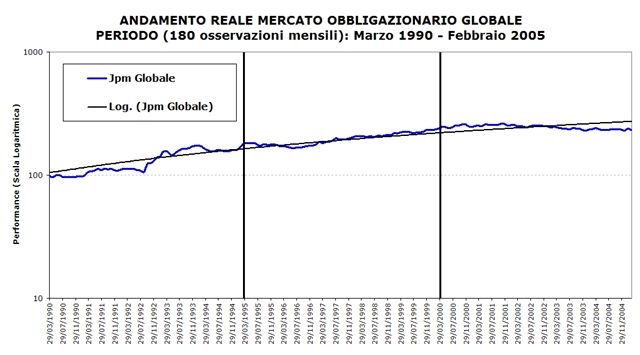

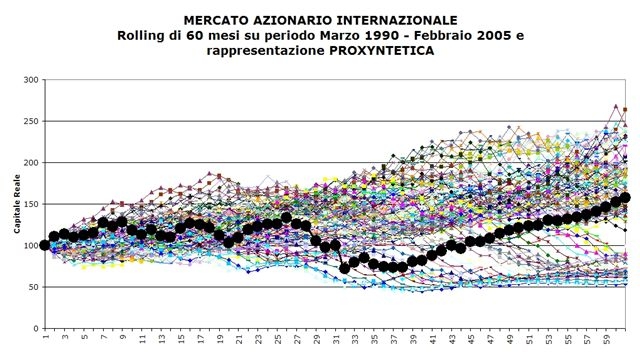

Per quanto riguarda il periodo di analisi, sul quale vengono effettuati rolling di 60 mesi, è stato individuato come rappresentativo di diversi scenari economico-finanziari un arco temporale di 180 mesi. Tale scelta deriva dalla osservazione contingente che su tale dimensione storica si può osservare (vedi figure seguenti) relativamente all'andamento del mercato azionario internazionale: 1) un periodo iniziale di 60 mesi caratterizzato da "non anormalità" - marzo 1990 / febbraio 1995) e due periodi successivi, sempre di 60 mesi, caratterizzati da "anormalità" di segno opposto: 2) la "bolla speculativa al rialzo" - marzo 1995 / febbraio 2000 - e 3) la successiva reazione al ribasso - marzo 2000 / febbraio 2005.

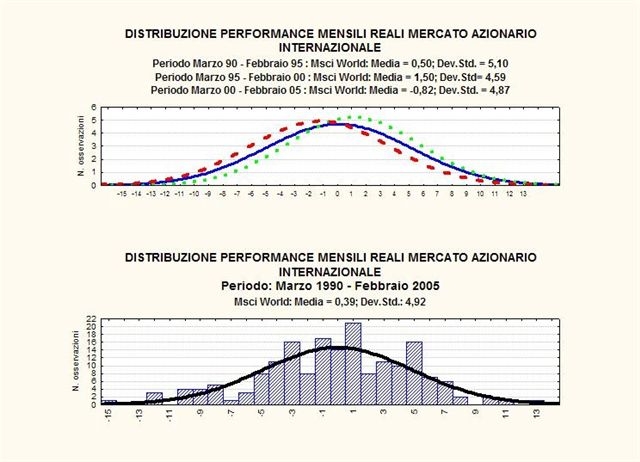

Le distribuzioni delle performance mensili reali dei tre sottoperiodi e del periodo considerato sono riportate nel grafico seguente:

Naturalmente i concetti di "anormalità" o "non anormalità" sono da interpretare in senso relativo - ossia rispetto ad un trend storico - e non in senso assoluto. Il senso di ciò si può cogliere osservando l'andamento in scala logaritmica, utile a valutare le performance in termini di variazione costante e dunque non dipendente dal valore della capitalizzazione. L'andamento dei tre periodi considerati tende a fluttuare intorno alla linea di tendenza logaritmica - che potrebbe rappresentare il trend evolutivo del mercato azionario internazionale - secondo l'assunto del fenomeno statistico definito "legge di Galton", ossia della fluttuazione delle performance mensili intorno alla media. Naturalmente questa rimane solo una ipotesi in quanto l'interpretazione statistica dei mercati secondo la Random Walk Theory conduce alla conclusione che l'evoluzione dei mercati è intrinsecamente imprevedibile. Tuttavia l'ipotesi di un trend positivo dei mercati su opportune prospettive temporali rimane comunque ragionevole. Infatti il trend positivo dei mercati finanziari rispecchia, secondo la Teoria dei Mercati Efficienti, il sistema economico sottostante e che quest'ultimo, su orizzonti temporali adeguati, si incrementi. Dall'insieme di queste considerazioni, crediamo che le diverse "stagioni" economico-finanziarie individuate sul periodo di 180 mesi considerato abbia una ragionevole caratteristica di rappresentatività dei mercati finanziari. Qui di seguito i grafici delle altre due asset class: mercato monetario domestico e mercato obbligazionario globale.

A titolo esemplificativo, di seguito un grafico relativo al mercato azionario internazionale nel quale è riportato l'insieme dei rolling di 60 mesi sul periodo di 180 mesi considerato nonché la rappresentazione Proxyntetica® che ne incorpora il profilo di rischio-rendimento. Ricordiamo che l'andamento Proxyntetica® è determinato dalla correlazione di oltre il 95% con l'ultimo rolling, al fine di incorporarne l'informazione più recente.

|

|