1.1.5 Proxyntetica®: l'elaborazione di profili di rischio-rendimento. |

|

|

|

L'impiego di Proxyntetica® nella definizione di strutture d'investimento ottimizzate (anche mediante l'applicazione dei principi della Modern Portfolio Theory) consente di superare i problemi derivati dall'utilizzo delle serie di performance di mercati che risentono delle condizioni contingenti prima descritte. Una esemplificazione evidenzierà il tema.

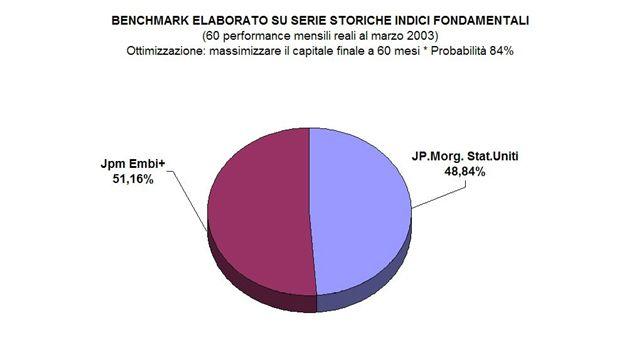

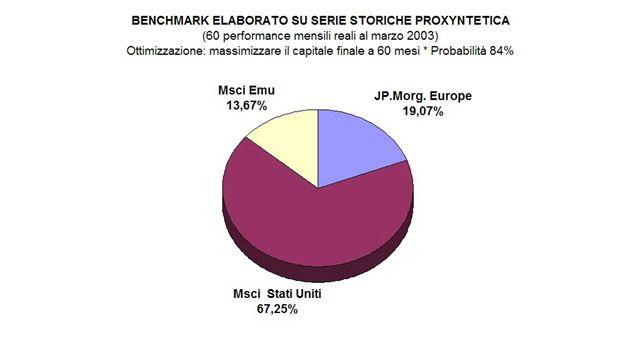

Si supponga di effettuare due ottimizzazioni di strutture d'investimento utilizzando i medesimi vincoli e mercati, rappresentati con serie storiche fondamentali e loro rappresentazione Proxyntetica®. Più in particolare, l'obiettivo della ottimizzazione è quello di individuare la composizione di mercati efficiente che, dato un investimento iniziale pari a 100, massimizzi, a 60 mesi, il capitale finale con una probabilità pari al 84% (la curva inferiore che delimita la banda di normalità). Le composizioni scaturite dalle ottimizzazioni sono riportate nelle figure 11 (serie storiche fondamentali) e 12 (rappresentazione Proxyntetica®).

Figura 11

Figura 12

Dal confronto emerge che la composizione dei mercati elaborata su indici fondamentali ha un contenuto totalmente obbligazionario mentre quella elaborata sulla rappresentazione Proxyntetica presenta una diversificazione efficiente che utilizza in maniera rilevante la componente azionaria che, dati i parametri dell'investimento, è maggiormente coerente con le indicazioni della Teoria dei Mercati Efficienti.

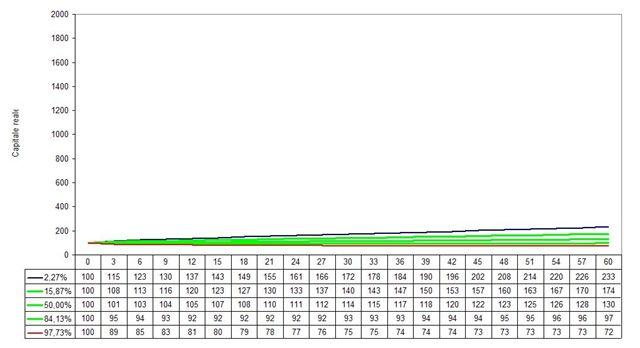

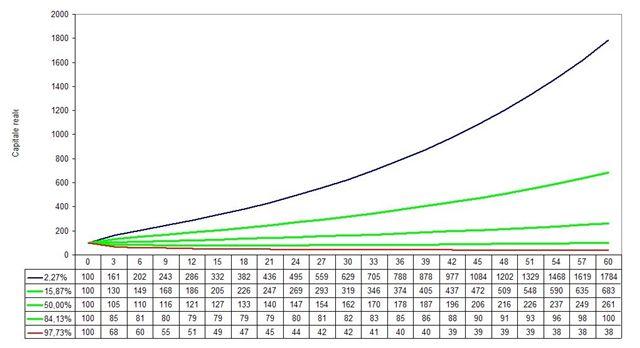

La valutazione delle stime di evoluzione probabilistica dell'investimento, riportate in figura 13 (serie storiche fondamentali) e 14 (rappresentazione Proxyntetica®), mostra che l'interpretazione del profilo di rischio della rappresentazione Proxyntetica®, come campo di variazione dei risultati probabili, è maggiormente in linea con le attese teoriche relative al premio di rischio conseguibile dal mercato azionario.

Figura 13

Figura 14

Questa esemplificazione permette di porre in evidenza un'altra proprietà delle rappresentazioni Proxyntetica® che è cruciale per quanto riguarda la definizione di composizioni ottime di investimento.

Come è noto, secondo i principi della Modern Portfolio Theory di H.M. Markowitz, la composizione di benchmark efficienti dipende considerevolmente dalle correlazioni tra le serie storiche delle performance dei mercati.

E' dunque importante che le serie storiche delle rappresentazioni Proxyntetica®, pur incorporando l'informazione storica su un periodo rilevante (come nelle esemplificazioni mostrate, di 120 mesi) possano assimilare anche l'informazione più recente (nella esemplificazione, degli ultimi 60 mesi) relativamente alle correlazioni tra i mercati.

L'analisi delle correlazioni tra gli indici fondamentali e le relative rappresentazioni Proxyntetica® evidenzia, sui mercati monetari, obbligazionari e azionari geografici, una correlazione media di 0,91, laddove il "rumore" introdotto con la procedura di elaborazione risulta abbastanza contenuto.

|

|