1.1.4 Proxyntetica®: l'analisi di profili di rischio-rendimento dei mercati di investimento. |

|

|

|

Al fine di esemplificare l'utilità e le proprietà di Proxyntetica®, qui di seguito un confronto tra la valutazione ex ante del profilo di rischio-rendimento dell'indice fondamentale MSCI World (azionario internazionale) su una serie storica di 60 performance mensili reali (al netto dell'inflazione) e la medesima analisi mediante la sua rappresentazione Proxyntetica®.

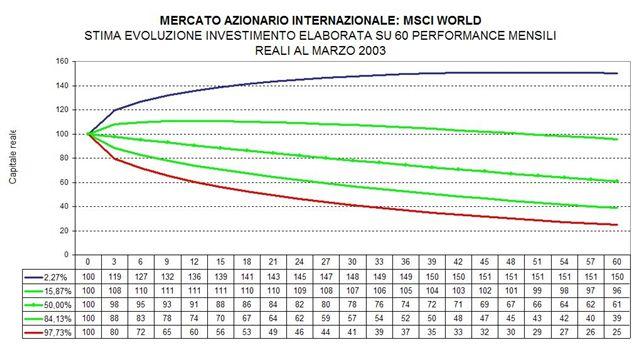

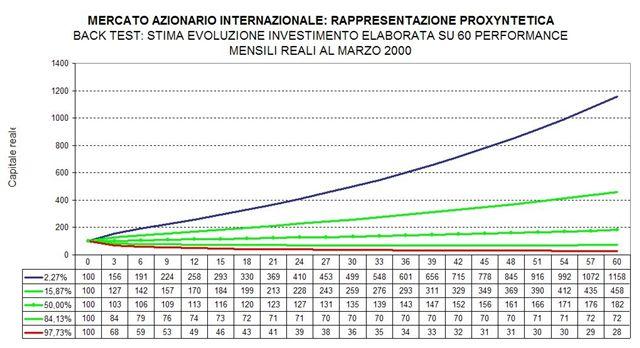

La definizione del piano di controllo basata sulla serie storica fondamentale genererà un grafico così come riportato nella figura 4.

Figura 4

La valutazione del piano di controllo porta a non considerare conveniente l'investimento nel mercato azionario internazionale in quanto probabilisticamente non profittevole. Tale conclusione discende dall'ipotesi della tendenziale costanza della distribuzione normale delle performance della Random Walk Theory i cui parametri sono utilizzati per il calcolo dei sistemi di controllo medesimi. In realtà, la Teoria dei Mercati Efficienti, nonché la verifica empirica, portano a considerare che generalmente il premio di rischio dei mercati azionari, su un adeguato orizzonte temporale, sia positivo e superiore al risk free (il rendimento del mercato monetario) e al mercato obbligazionario.

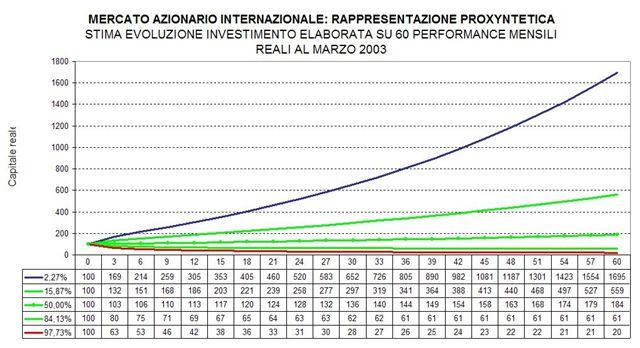

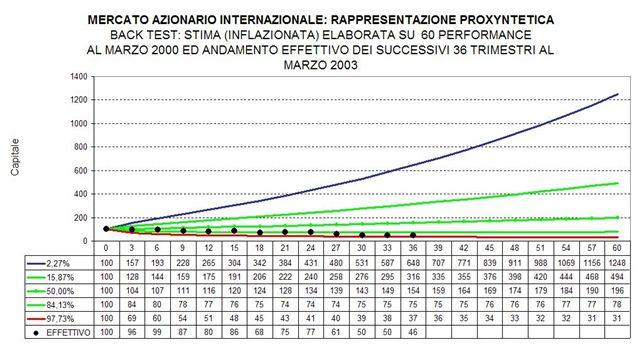

In questa prospettiva, la valutazione del profilo di rischio-rendimento dell'esempio sarebbe il risultato di una situazione contingente ed eccezionale non cogliendo, in maniera accurata, il ventaglio di possibilità di evoluzione del mercato che deriverebbe da una più approfondita analisi storica. Al contrario, la rappresentazione Proxyntetica® genera un grafico riportato nella figura 5.

Figura 5

La rappresentazione Proxyntetica® incorpora il profilo di rischio-rendimento dell'insieme dei rolling in maniera tale da fornire una stima più rappresentativa, in quanto assimila una informazione storica più "profonda", circa l'evoluzione del medesimo mercato.

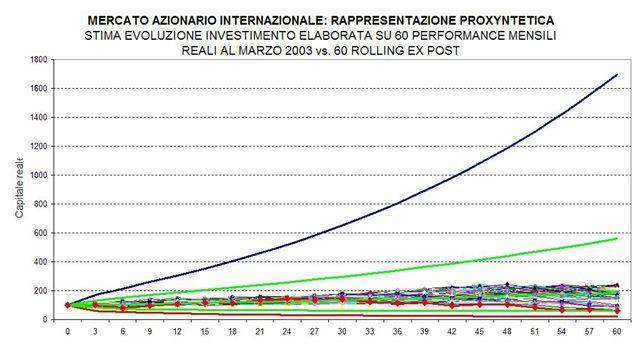

Ciò può essere dimostrato dal grafico in figura 6 che evidenzia come il piano di controllo contenga i rolling storici. Tale proprietà consente di aumentare l'accuratezza delle analisi e delle stime statistiche, riducendo l'errore campionario.

Figura 6

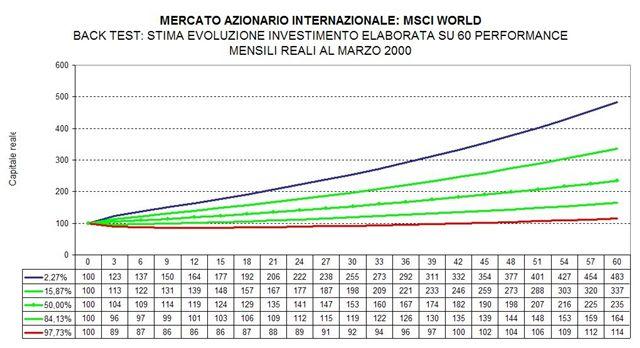

L'importanza di questa proprietà può essere ancor meglio apprezzata effettuando un back test, ossia confrontando le stime ex ante del piano di controllo con l'andamento successivo del mercato in analisi.

Ad esempio, si supponga di effettuare le stime del profilo di rischio-rendimento del mercato azionario internazionale al 31.03.2000, nell'imminenza del crollo borsistico, su serie storiche di performance di 60 mesi dell'indice MSCI World e sulla rappresentazione Proxyntetica®, rispettivamente riportate nelle figure 7 e 8.

Figura 7

Figura 8

Confrontando le due stime si può verificare la interpretazione più "prudenziale" della rappresentazione Proxyntetica® verso quella effettuata sulla serie storica fondamentale, nel senso che la contingenza eccezionale di crescita del mercato, come in seguito si rileverà, viene "temperata" dall'aver incorporato l'informazione storica in diverse condizioni economico-finanziarie (per inciso, la situazione al marzo del 2003 sembra essere, in termini economico-finanziari opposta a quella del marzo del 2000).

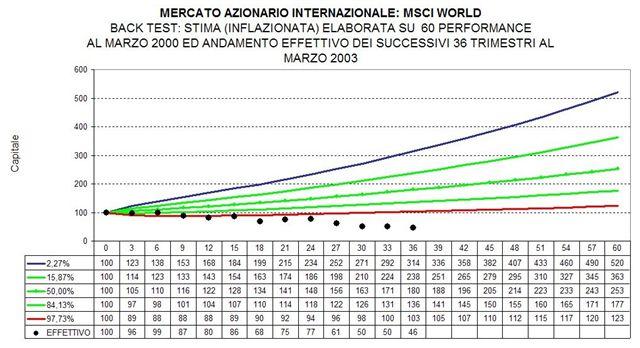

La maggiore rappresentatività della stima Proxyntetica® può essere compresa dal confronto delle due stime con l'effettivo andamento successivo dell'indice MSCI World, come da figure 9 e 10.

Figura 9

Il confronto infatti evidenzia esemplificativamente la maggiore accuratezza della stima effettuata sulle serie storiche Proxyntetica® in quanto l'andamento successivo dell'indice MSCI World ha presentato una evoluzione più compatibile con la rappresentazione Proxyntetica® del profilo di rischio-rendimento.

Figura 10

|

|