1.1.3 Proxyntetica®: un metodo per migliorare l'accuratezza delle analisi e l'affidabilità delle stime statistiche. |

|

|

|

Proxyntetica® è una modalità innovativa per l'analisi, l'elaborazione e la stima dei profili di rischio-rendimento dell'investimento, realizzata da Progetica, per interpretare ed elaborare i profili di rischio-rendimento dei mercati migliorando l'accuratezza delle analisi e l'affidabilità delle stime statistiche.

In termini tecnici, questa metodologia consiste nella rielaborazione di serie storiche di performance e dunque nella definizione di una nuova serie storica che sintetizza il potenziale di rischio-rendimento derivato da un congruo numero di serie storiche del mercato in analisi, ricavati su diversi periodi temporali. Per questo motivo la serie storica risultante è rappresentativa di diversi scenari economico-finanziari ex post i quali tendono a distribuirsi secondo una curva gaussiana che viene utilizzata per le misurazioni del potenziale del rischio-rendimento ex ante.

Le serie storiche per la stima dei profili di rischio-rendimento.

Le serie storiche delle performance di un indice di mercato, di un aggregato di indici di mercato o di strumenti finanziari sono utilizzate per descriverne il profilo di rischio-rendimento (utilizzando anche indici statistici come la media aritmetica delle performance e la deviazione standard) e per effettuare delle stime di evoluzione futura dei medesimi mediante, ad esempio, l'applicazione della metodologia Montecarlo. In questi ambiti di applicazione una scelta importante è quella relativa al numero delle performance che compone la serie storica.

Da un punto di vista strettamente statistico, per migliorare l'accuratezza delle analisi o delle stime è opportuno aumentare al massimo possibile la numerosità campionaria e dunque effettuare analisi ed elaborazioni su periodi temporali rilevanti.

Tuttavia, nel campo della statistica applicata all'investimento tale pratica potrebbe essere controproducente poiché serie storiche eccessivamente lunghe possono diminuire il grado di rappresentatività del campione in quanto, ad esempio, l'evoluzione del profilo di rischio-rendimento di un mercato finanziario ha decisamente poco a che fare con le condizioni economico-finanziarie del medesimo di qualche decennio addietro. Oltre a ciò, nelle procedure di ottimizzazione che normalmente sono utilizzate per definire allocazioni ottime di mercati o portafogli di strumenti finanziari applicando i principi della Modern Portfolio Theory vi è un impatto rilevante delle covarianze tra le serie storiche delle performance dei mercati o degli strumenti finanziari. Per il medesimo motivo (la rappresentatività delle correlazioni tra le serie storiche) risulta opportuno che la numerosità del campionamento non sia eccessivamente estesa.

A tal proposito, risulta pratica comune utilizzare serie storiche di performance mensili derivate su periodi temporali contenuti tra 5 e 10 anni.

Il limite delle serie storiche sui periodi temporali normalmente utilizzati.

L'utilizzo di serie storiche su periodi di 5 o 10 anni da una parte aumenta la qualità della rappresentatività del campionamento rispetto al mercato ma dall'altra comporta una riduzione del potenziale informativo circa l'analisi del trade off rischio-rendimento e le stime dell'evoluzione del mercato.

Più in particolare, la distribuzione gaussiana delle performance di una singola serie storica, che descrive in termini statistici il mercato in analisi, incorporerebbe solo le informazioni del contesto economico finanziario a cui fa riferimento, con l'assunzione che tenderebbe a rimanere stabile nel tempo. Inoltre, in situazioni di mercato particolari (come ad esempio, quella degli anni 1998-2003 del mercato azionario internazionale) le analisi potrebbero evidenziare condizioni che dipendono più dalla contingenza statistica dell'eccezionale che dalla norma.

Il medesimo limite si può ravvisare anche per quanto riguarda le ottimizzazioni di composizioni di mercati o di portafogli. In definitiva, l'utilizzo comune delle serie storiche delle performance su 5 o 10 anni non sempre consentirebbe di fornire una informazione "profonda" dei profili di rischio-rendimento dei mercati e/o degli strumenti finanziari.

La "profondità" dell'informazione a cui si fa riferimento è quella che consentirebbe di considerare una pluralità di condizioni economico-finanziarie e dunque il timing dell'investimento in differenti scenari storici.

Proxyntetica® intende superare tali limiti e migliorare l'accuratezza e la rappresentatività delle analisi e delle stime statistiche dei mercati e/o degli strumenti finanziari.

Esemplificazione della metodologia di costruzione di Proxyntetica®.

La definizione dell'indice consiste tecnicamente in una rielaborazione di serie storiche di performance che sintetizza il potenziale di rischio-rendimento derivato da un congruo numero di serie storiche rappresentative di diversi scenari economico-finanziari.

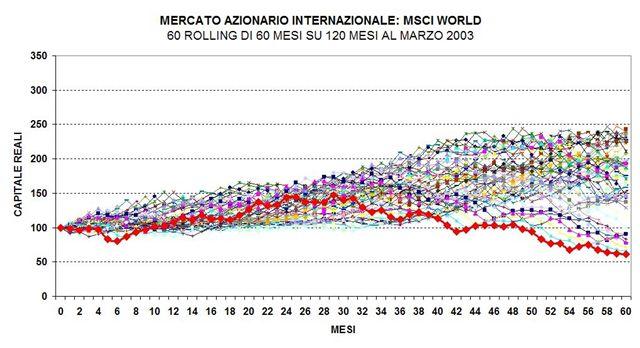

Per "catturare" l'informazione di diversi scenari (corrispondenti al timing dell'investimento) è possibile impiegare una procedura denominata "rolling": ad esempio, dato un periodo di 120 mesi, si possono ottenere 60 andamenti di 60 mesi facendo scivolare la finestra di analisi di mese in mese. Nella figura 1 sono riportati i rolling del mercato azionario internazionale su 120 mesi, laddove il più recente andamento è descritto dalla linea evidenziata.

Figura 1

La procedura informatica Proxyntetica® consente di individuare una singola serie storica di performance che presenta due importanti qualità:

1) sintetizzare l'informazione del profilo di rischio-rendimento contenuta nell'insieme dei rolling;

2) essere altamente correlata con l'ultimo rolling del mercato.

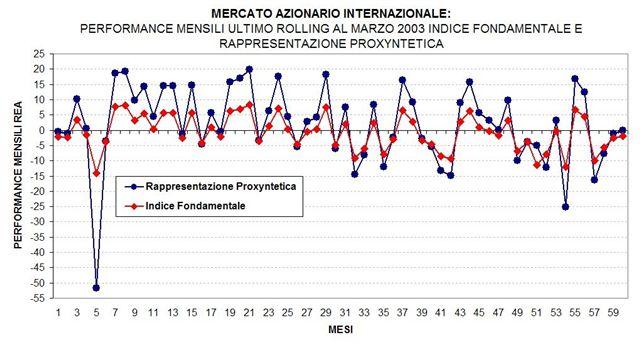

Il risultato dell'applicazione di Proxyntetica® al caso in esame è riportato nella figura 2.

Figura 2

Come si può osservare, la rappresentazione Proxyntetica® evidenzia una variabilità sensibilmente più alta dei singoli rolling in quanto contiene la dispersione dell'insieme dei rolling mentre la capitalizzazione del valore finale equivale al loro valore medio (tendenza centrale).

In altre parole, la distribuzione gaussiana delle performance mensili della rappresentazione Proxyntetica® sintetizza l'informazione storica contenuta nella totalità dei rolling congiuntamente al fatto di incorporare anche l'informazione relativa alla sequenza delle performance dell'ultimo rolling in quanto le due serie di performance mensili reali presentano, in questo caso, una correlazione molto alta, pari a 0,95, così come si può verificare nella figura 3.

Figura 3

|

|