1.1.1 La Style Analysis di William Sharpe: descrizione sintetica. |

|

|

|

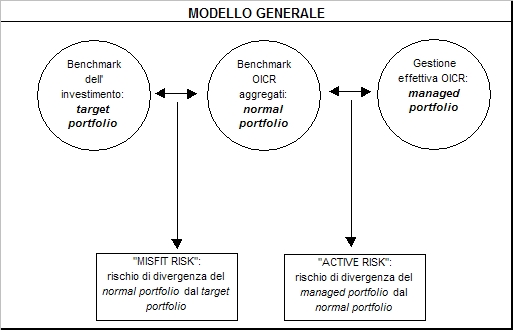

Il modello generale di analisi di un OICR o di un portafoglio dei fondi deve contemplare le diverse fonti di variazione potenziale che possono far disallineare il portafoglio stesso dal benchmark di riferimento.

Infatti, posto che il benchmark sia assunto come portafoglio obiettivo, bisogna considerare che il portafoglio dei fondi (così come ciascun singolo fondo) presenta due componenti di rischio-rendimento distinte:

1) La componente relativa ai mercati di riferimento, ossia l'aggregato dei mercati di ciascun fondo o sicav, in gergo il "normal portfolio";

2) La componente relativa alle attività gestionali, in gergo il "managed portfolio".

In altre parole, la valutazione del rischio e del rendimento potenziali di un portafoglio dipende essenzialmente da quali mercati vengono scelti effettivamente dal Gestore nonché dalle attività che il medesimo Gestore effettuerà verso di essi.

La definizione quantitativa di queste strutture consente di identificare le diverse fonti di variazione tra il benchmark ed il portafoglio, così rappresentate nel grafico seguente:

Dall'osservazione del grafico si evidenzia che la possibilità di scostamento di un portafoglio, in gergo "Selection", dal benchmark di riferimento possa essere dovuta a due principali fonti:

1) il "misfit risk" che rappresenta la non perfetta sovrapposizione tra i mercati contenuti nel benchmark ed i mercati contenuti nel portafoglio. Questa fonte di variazione rappresenta, per la stabilità del portafoglio, un elemento non necessariamente desiderabile in quanto, maggiore è la differenza, maggiore è la relativa instabilità del portafoglio verso il benchmark;

2) l' "active risk" che rappresenta il complesso delle abilità gestionali dell'aggregato dei gestori verso i mercati. Questa fonte di variazione è desiderabile solo nel caso in cui vengano prodotti risultati positivi ed è tendenzialmente sistematica, altrimenti può essere considerata una fonte di disturbo che limita la possibilità del portafoglio di rimanere agganciato al benchmark.

Date queste premesse, la metodologia che consente di individuare il "Normal" portfolio (e dunque di poter effettuare approfondite analisi si "performance attribution") è la Style Analysis che consente, dato un OICR o un portafoglio, di "estrarre" il Normal implicito dell'OICR o dell’aggregato del portafoglio degli OICR.

La tecnica, elaborata da William Sharpe, premio Nobel 1990 per l'economia, si basa su un particolare algoritmo che confronta i rendimenti del portafoglio con quelli delle possibili classi di attività del gestore (gli indici di mercato) ed individua l'insieme degli indici che spiega meglio l'andamento del portafoglio medesimo.

In pratica l’algoritmo individua quella composizione di mercati (Normal) che minimizza le differenze tra l’andamento del portafoglio e l’andamento del benchmark.

La composizione del Normal derivato può quindi non corrispondere esattamente a quella "fisica" in quanto la Style Analysis consente sua efficace emulazione in quanto l'allocazione dei mercati individuata con la Style Analysis riflette il comportamento del portafoglio e non necessariamente le percentuali realmente investite nei vari indici.

A tal proposito, Sharpe propone una metafora, il "duck theorem": "...se ( il fondo o il portafoglio) cammina come una papera e starnazza come una papera, per tutti gli scopi importanti è una papera".

L’analisi viene effettuata "rebus sic stantibus" e vale dunque per la strategia "media" che viene perseguita dal Gestore nelle ultime 36 settimane dalle analisi.

Il set degli indici utilizzati per la Style Analysis da Investment Profiler copre, in maniera soddisfacente, l'insieme delle opportunità di investimento che il Gestore può valutare/scegliere:

Indice di mercato (in versione total return) Tipologia mercato

Mts Bot Monetario

Jpm EMBI+ Obbligazionario

Jpm Emu Obbligazionario

Jpm Emu 1-3 Obbligazionario

Jpm Europa Obbligazionario

Jpm Giappone Obbligazionario

Jpm Globale Obbligazionario

Jpm Usa Obbligazionario

Msci EMF Azionario

Msci Emu Azionario

Msci Europa Azionario

Msci Italia Azionario

Msci Pacifico Azionario

Msci Usa Azionario

Msci World Azionario

Msci World Consumer Discretion Azionario

Msci World Consumer Staples Azionario

Msci World Energy Azionario

Msci World Financials Azionario

Msci World Health Care Azionario

Msci World Industrials Azionario

Msci World Information Tecnol Azionario

Msci World Materials Azionario

Msci World Telecom. Service Azionario

Msci World Utilities Azionario

|

|